日本で最初のソーシャルレンディングサービスmaneoで現在、成立ローン総額600億円突破を記念したローンファンドの募集が大量に行われています。

また今回のローンファンドでは同じ投資対象の「北海道エリア 不動産担保付きローン」案件を複数の募集に切り分けた上、その中で更に担保順位によって利回りを変える複雑な募集の仕方を行っていますので、どのファンドを募集すべきか検討するためにその内容について分析してみました。

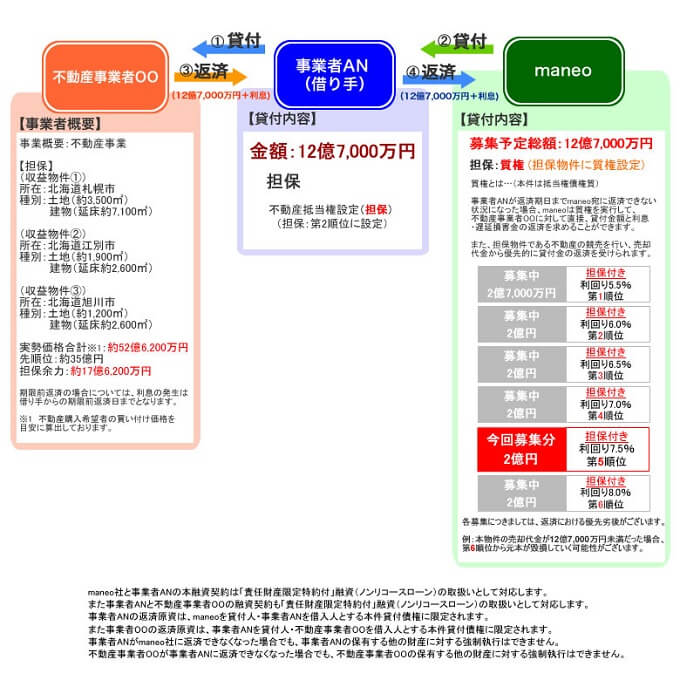

「北海道エリア 不動産担保付きローン」のスキーム

「成立ローン総額600億円突破記念ローンファンド」の「北海道エリア 不動産担保付きローン」は事業者ANによる不動産事業者OOに対する事業資金(収益物件の購入資金の一部、諸経費等)融資に対する投資となっています。

ここで注目したいのがmaneoから事業者ANに12億7,000万円を貸し付ける際の募集内容が担保順位によって異なる利回りが設定されている点です。

もちろん担保は不動産事業者OOの事業が無事に成功し返済が完了すれば売却の必要も無いものですので、どの担保順位であろうと気にせず利回りだけで投資判断を行う方もいらっしゃるとは思いますが、そうでない自分のような人間のために各担保順位でどの程度のリスクがあるのか調査してみました。

担保順位と余力

スキームの図から担保順位と余力などを抜き出し、担保価値がどの程度まで下がると元本を割込み始めるかを表にしてみました(図とは逆にmaneo内担保順位が低い物を上に持ってきています)。

| 担保余力 4億9,200万円 |

100% | ||

| maneo 第2順位抵当権 12億7,00万円 |

2億円 | 90.6% | 利回り8.0% 第6順位 |

| 2億円 | 86.8% | 利回り7.5% 第5順位 |

|

| 2億円 | 83.0% | 利回り7.0% 第4順位 |

|

| 2億円 | 79.2% | 利回り6.5% 第3順位 |

|

| 2億円 | 75.4% | 利回り6.0% 第2順位 |

|

| 2億7,000万円 | 71.6% | 利回り5.5% 第1順位 |

|

| 他社 第1順位抵当権 35億円 |

66.5% | ||

この表の見方は、例えばmaneo内担保順位が6位で利回り8.0%の案件に投資した場合、担保としている不動産の実勢価格合計が売却時に90.6%を下回ると元本を割り込み始め、86.8%を下回ると完全にゼロとなることを示しています。

つまり次の担保順位の5位の方の元本は第6順位の方の元本がゼロになるまでは割込むことは無いと考えることもできます。

※実際には不動産売却時に各種手数料、税金が発生することや、直ぐに担保不動産を売却できるとは限らない点についても考慮に入れる必要があります。

担保不動産の状況

本案件の担保不動産は3件の担保の合計金額となっていますが、3件のそれぞれの担保価値(実勢価格)については言及されていません。

| 担保 | 所在 | 種別 |

|---|---|---|

| 収益物件① | 北海道札幌市 | 土地:約3,500㎡ 建物:延床約7,200㎡ |

| 収益物件② | 北海道江別市 | 土地:約1,900㎡ 建物:延床約2,600㎡ |

| 収益物件③ | 北海道旭川市 | 土地:約1,200㎡ 建物:延床約2,600㎡ |

ただ所在地が北海道の中心である札幌市にあり、3件の中でも最も広大な土地、建物となっている収益物件①の割合が最も高いものと想像しておいても良さそうですね。

またそれぞれの地域について地価の状況はいつもの地価公示・地価調査のサイトによると、概ね次のような状況でした。

| 地域 | 地価の状況 |

|---|---|

| 札幌市 | 全体的に上昇傾向。周辺地域では下落地域も見られる。 |

| 江別市 | 全体的に下落傾向。 この1年で概ね2%前後下落しており最大4.17%下落している地域もあり。 |

| 旭川市 | 市の中心部は安定も周辺部は下落傾向。 この1年で最大6.67%も下落している地域もあり。 |

※札幌市は区によってリンク先が異なるため表では中央区にのみリンクしています。

担保のうち最も割合が高そうな札幌市が上昇傾向にあることは喜ばしいことですが江別市、旭川市では下落している箇所も多い点は気になりますね。

また今回の案件は運用期間が24ヵ月となっているのに対して表で挙げている下落率は1年での物ですので、2年後によりもっと大きく下落している可能性もあります。

ただし前述の通り札幌市は上昇傾向にありますので、今回の案件のうち担保第6順位のものもギリギリ何とかなるかも・・・と期待しています(が、ちょっと危なくもありそうですね)。

ファンド毎の担保順位の割合

今回はさらに複雑なことに、ファンドによっては上記の担保順位の案件を複数混ぜ込んでいる物がありますので現在募集されている物についてまとめてみました。

※それぞれもう一つ事業者C社向けの案件が付いていますが貸付金額がそれぞれ5万円、運用期間も3か月と割合が小さいため、まとめる対象からは外しました。

| ファンド | 案件1 | 案件2 | ||

|---|---|---|---|---|

| 貸付金額 | 利回り | 貸付金額 | 利回り | |

| 31号(完売) | 4,000万円 | 7.0%(第4順位) | ||

| 35号(完売) | 4,000万円 | 7.5%(第5順位) | ||

| 36号(完売) | 4,000万円 | 7.5%(第5順位) | ||

| 39号(完売) | 4,000万円 | 8.0%(第6順位) | ||

| 40号(完売) | 4,000万円 | 8.0%(第6順位) | ||

| 1号 | 2,700万円 | 5.5%(第1順位) | ||

| 2号(完売) | 4,000万円 | 8.0%(第6順位) | 2,700万円 | 5.5%(第1順位) |

| 3号 | 4,000万円 | 7.5%(第5順位) | 2,000万円 | 6.0%(第2順位) |

| 4号 | 4,000万円 | 7.0%(第4順位) | 2,000万円 | 6.5%(第3順位) |

| 5号 | 4,000万円 | 8.0%(第6順位) | 2,700万円 | 5.5%(第1順位) |

| 11号 | 2,000万円 | 6.0%(第2順位) | ||

| 21号 | 2,000万円 | 6.5%(第3順位) | ||

この表のうち、例えば2号ファンドの場合は案件1も案件2も運用期間が同じ24か月となっていますので、実際のファンドの利回りは7%程度と考える事ができます。

※((4,000万円×8.0%)+(2,700万円×5.5%))÷(4,000万円+2,700万円)≒7%(案件3は省略しています)

しかしこうやって見ると利回りの高い物の人気が高いようですね。

私は臆病なため4号がねらい目かな・・・と考えてしまいますが、前述の担保の状況からでも何とかなるかな、と期待して利回り5.0%~7.5%の「成立ローン総額600億円突破記念ローンファンド3号」に投資を行いました。

※投資申込金額は預託金口座にちょうど最低申込金額の7万円が残っていましたので7万円としました。

maneo

コメント