こんにちは!管理人まさおです。

今回募集される「スタートアップ企業支援 債権担保 プライベートデットファンド #2」の主な募集条件はこちら。

- 募集金額:3,000万円

- 想定利回り:8.00%(年率)

- 運用期間:約1年

- 保全方法:担保あり

- 募集方式:先着式

将来の成長が見込めるものの一時的に財政困難に陥り銀行の融資が受けられなかったり、新規に事業を始めたばかりで資本市場での資金調達が困難だったりするスタートアップ企業に対して、銀行以外の主体が投資家から集めたお金をローンの形で貸し出すことを指します。

確かにスタートアップ企業は銀行からの借り入れが難しい場合も多そうですよね。

ただしファンドの想定利回り(≒貸付金利)の通り銀行による貸付に対して金利も高く、その分リスクも高めとなっています。

とは言え貸付型CF、ソーシャルレンディング自体、ほぼそのような形ですけどね(Funds(ファンズ)では上場企業への貸付も)。

「メディアタイアップキャンペーン」実施中!

キャンペーン実施中のこのブログからの新規口座開設完了でAmazonギフト券1,500円分、さらに同期間中の20万円以上の投資確定でAmazonギフト券2,000円分がプレゼントされます。

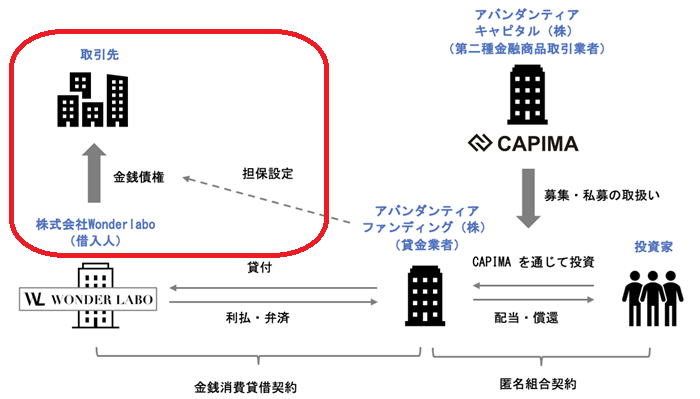

今回の貸付の担保について

今回のファンドによる貸付に設定される担保はファンド名にあるように債権、正確には「貸付先が保有する金銭債権」となっています。

今回のファンドのスキームと担保

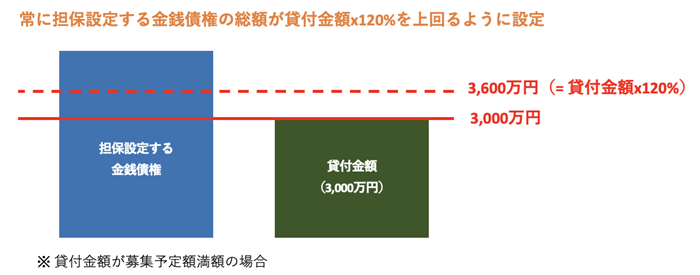

また下図のようにその債権が償還しても都度、担保評価額が募集金額の120%を下回らないように担保が追加されるとのこと。

今回のファンドの貸付構造

これはCAPIMAのファンドの多くで見られる貸付構造ですが、ここで1点ふと急に気になりました。

もし貸付先の業績が悪化してその債権担保評価額が120%確保できなくなった場合はどうなるのか。

このためこの点についてCAPIMA側に確認したところ下記の回答を頂きました。

金銭債権が募集金額の120%を維持できない可能性が出てきましたら、期限を待たずに貸付先より返済をしてもらいます。

即時返済が難しい場合には、担保設定しております金銭債権より回収を行なう手続きを行います。

実はこの回答は僕自身が質問をする前から「普通だったらこうだよね」と考えていた回答そのまま。

では何のために確認したのかと言うと、こうやって回答を貰ったことでそういった事態の際にCAPIMAが手心を加えにくくするためです。

もちろんCAPIMAもプロのため基本的にはそんなことはしないとは思いますが、あくまでも中にいるのは普通の人間でもありますからね。

ただその時に我々投資家と貸付先企業との間に何らかの信頼関係が芽生えたりするのは難しいため手心を加えられると困りますからね。

ただ今回こうやって回答を頂いたことで、手心が発揮される可能性はより低くなったのかなと思いました。

一般に投資機会の少ない玄人向け案件を担保設定などで一般投資家にも投資しやすくした貸付型CFサービス。

「メディアタイアップキャンペーン」実施中!

キャンペーン実施中のこのブログからの新規口座開設完了でAmazonギフト券1,500円分、さらに同期間中の20万円以上の投資確定でAmazonギフト券2,000円分がプレゼントされます。

- プロ向け案件のファンド募集

- 担保設定付きファンドあり

- 優待設定付ファンドあり