投資の民主化を目指す貸付型CFサービス「CAPIMA(キャピマ)」の特徴を徹底調査!サービスのメリットやデメリットについて!

こんにちは!管理人まさおです。

そんな方には今回ご紹介するこちらのサービスがピッタリかもしれません。

![]()

CAPIMAは投資金額10万円から投資が可能な貸付型クラウドファンディング(以下「貸付型CF」)サービスです。

また2022年12月サービス開始の後発の貸付型サービスですが、冒頭の歌舞伎町タワーのようなプロ向け案件としてのファンド募集が特徴的です。

ただし当サイトではそういった面だけで判断して、デメリット面を確認せずに投資することは推奨していません。

そこで本記事ではCAPIMAのサービス内容について、デメリットなども含めて徹底的に解説したいと思います。

「メディアタイアップキャンペーン」実施中!

キャンペーン実施中のこのブログからの新規口座開設完了でAmazonギフト券1,500円分、さらに同期間中の20万円以上の投資確定でAmazonギフト券2,000円分がプレゼントされます。

またこの7月、8月は「サマージャンボキャンペーン」も合わせて開催中です!

CAPIMAのサービス基本情報

まず最初にCAPIMAの運営会社や振込先銀行など、サービス利用開始後にも役に立ちそうな情報を整理してご紹介しておきます。

| 運営会社 | アバンダンティアキャピタル株式会社 |

|---|---|

| 本社所在地 | 東京都中央区日本橋 |

| 上場区分 | 未上場 |

| 設立日 | 2019年9月20日(5年超) |

| 代表者 | 代表取締役 舩越 亮,清水 基嗣 |

| サービス開始 | 2022年12月01日(2年超) |

| ユーザー数 | 不明 |

| 最低投資金額 | 1万円〜 |

| デポジット口座 | あり |

|---|---|

| 振込先銀行 | GMOあおぞらネット銀行 |

| 入金方式 | 先入金方式 |

| 振込手数料 | 投資家負担 |

| 出金手数料 | 0円 |

| 運用手数料 | 0円 |

| 中途換金 | 原則不可 |

| 法人登録 | 不可 |

GMOあおぞらネット銀行は同行間の振込手数料は無料のため出金手数料も無料に出来そうですね。

※CAPIMAの出金口座登録は初回出金時に行いますが、その際に口座確認の審査期間も必要となるため早めの登録をお薦めします。

CAPIMAの募集ファンドについて

次にCAPIMAの最新の募集ファンドのデータを集計してご紹介しておきます。

| 募集総額 | 36億7,600万円 |

|---|---|

| 想定年利 | 4.00%~8.50% 平均約6.82% |

| 運用期間 | 3ヶ月~24ヶ月(2年) |

| 募集実績 | 61件 |

| 運用終了 | 30件 (元本割れ0件) |

※毎日夜間更新。正確な情報は公式サイトでご確認下さい。

※当該実績は過去の実績であり、将来の運用成果を保証するものではありません。

まだ実績は決して多くはありませんが、今後も元本割れなく正常償還を行って頂けるよう応援したいですね。

CAPIMAの提供するサービスについて

CAPIMAは金融商品取引法と貸金業法に基づきアバンダンティアキャピタル株式会社が金融庁から許可を得て運営している貸付型CFのサービスです。

サービスを利用する投資家は、CAPIMAによりファンド化された企業への貸付ファンドに最低10万円から投資を行うことが可能です。

またCAPIMAの貸付先はプロ投資家向けの案件が厳選されており、ミドルリスク・ミドルリターンの投資と言えそうです。

もちろん定期預金などに比べて高利回りになるため、その分のリスクはありますけどね。

CAPIMAでの投資の主なメリット

ここからはCAPIMAの主なメリット面について少し掘り下げてご紹介しておきたいと思います。

プロ向け案件のファンド募集

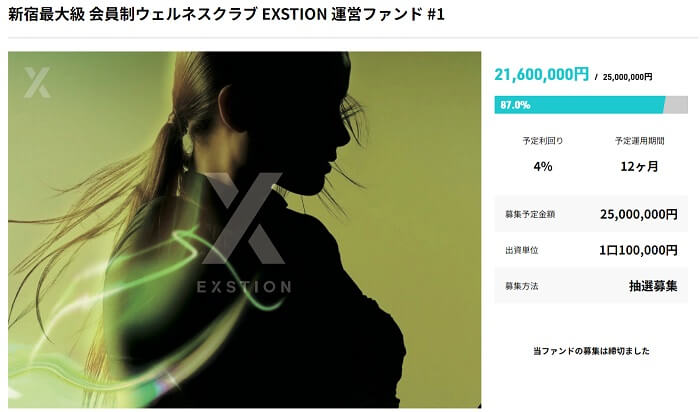

CAPIMAでは新宿歌舞伎町タワー内の会員制ウェルネスクラブに貸付を行うプロ向け案件のファンド募集が行われたりしています。

CAPIMAの募集ファンドの例

またファンド投資で施設内のプライベートサウナなどの体験券や1ドリンク無料券が貰える機会があったり中々面白い体験も出来るファンドでした。

僕も実際にこちらのファンドに投資を行っています。

もちろん投資案件のため100%安全という訳ではありませんが、今後もこういったファンドの登場は楽しみですよね。

運用中の資金の上下が無い

CAPIMAというより貸付型・不動産投資型CFの一般的なメリットですが、運用中の資金は株価のように毎日上下することはありません。

このため仕事中に株価が気になって何度もスマホをチェックしてしまうような方には合っている投資サービスだと思います。

CAPIMAでの投資の主なデメリット

こちらでは、CAPIMAの主なデメリット面についてご紹介しておきます。

元本や利回りは保証されない

CAPIMAに限らず投資一般に言えることですが、元本や利回りは保証されません。

そもそも出資法により元本を保証して資金を集める行為は禁止されています。

もちろん貸付先はCAPIMAが厳選しており実績からも元本割れの可能性は高くなさそうですが、不測の事態によるその可能性は残ります。

今のところは実際に元本棄損したファンドはありませんが、将来も発生しない保証はないことを理解して投資を行う必要があります。

運営会社が未上場企業

先ほどもご紹介した通りCAPIMAはプロ向け案件が厳選される貸付型CFサービスで、過去の元本割れも1件も発生していません。

ただし証券取引所に株式上場していないため、運営会社の経営状況の透明性を求める方にとっては投資に不安を覚えるかもしれませんね。

利益は総合課税対象の雑所得

定期預金や株式投資の利益は本業の所得とは別に一律の税率が課せられます。

これに対して不動産型CFや貸付型CF投資で得られた利益は本業との総合課税対象の雑所得になります。

また本業と合計した所得は多くなればなるほど、累進課税により一定額を超えた部分の税率は高くなります。

例えば695万円を超えた部分には所得税だけで20%以上の税率が課され、さらに住民税10%も掛かります。

このため貸付型CFなどの投資は元々の所得が多い方にとっては、やや不利な投資方法と言えるかもしれません。

ただし給与所得や退職所得以外の所得の金額の合計額が20万円を超えない場合は、所得税の確定申告は不要です。

CAPIMAで投資を始めるには

CAPIMAで投資を始めるには、次の3点を用意して新規口座開設ページから申込む必要があります。

- メールアドレス(ログインID、連絡用)

- 本人確認書類

またCAPIMAの本人確認はオンライン認証(eKYC:TRUSTDOCK)のみでハガキ郵送には対応しておらず、下記いずれかの資料が必要になります。

- パスポート

- 運転免許証

- 在留カード

- 住民基本台帳カード

- マイナンバーカード

ただし投資開始前にマイナンバー関連書類の提出、口座から出金を行いたい場合はその前に銀行口座関連書類の提出も必要になります。

まとめ

CAPIMAは後発の貸付型CFサービスながらプロ向け案件など面白いファンドへの投資が行えるサービスです。

もちろん投資サービスなので損をする可能性が絶対に無い訳ではありませんが、本記事でCAPIMAの魅力が伝わってくださればと思います。

またきちんとデメリット面もご理解頂いた上で、他の投資手法、サービスなどとのポートフォリオの1つに加えてみては如何でしょうか。

おまけ「CAPIMAの今までの主な出来事」

管理人まさおが独断と偏見に基づき、今までのCAPIMAに関連する主な出来事をまとめています。

- 2019.09.20アバンダンティアキャピタル設立

- 2022.12.01CAPIMAサービス開始