COZUCHI(こづち)のサービス情報、統計情報などを網羅!

サービス基本情報

| サービス | COZUCHI(コヅチ) |

|---|---|

| 投資タイプ | 不動産投資型クラウドファンディング |

| 運営会社 | LAETORI株式会社 |

| 上場区分 | 未上場 |

| 開始日 | 2019年7月(開始6年超) |

| 最低投資 | 1万円~ |

| 法人登録 | 可 |

「累計投資額1,000億円突破キャンペーン」

当ブログ経由での7月31日(月)までの投資家登録でAmazonギフト券2,000円分が貰えます!

サービスのポイント

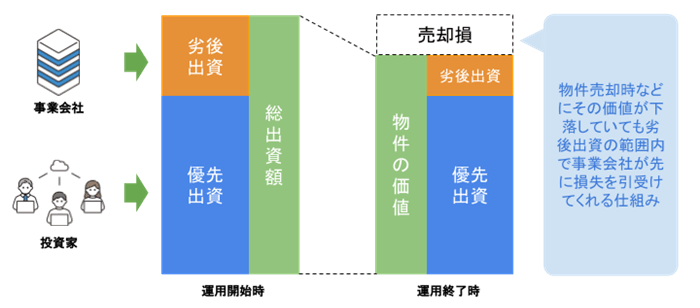

優先劣後出資構造による投資家保護

COZUCHIでは事業者側が投資家より不利な立場で一緒に投資を行う優先劣後出資構造事業者が投資家より不利な立場で投資を行うことで投資家の出資金を保護... Moreが採用されています。

※劣後出資の割合はファンド毎に異なります。

この構造によりファンド全体で損失が出ても劣後出資の範囲内で事業者側が先にその損失を引き受けてくれます。

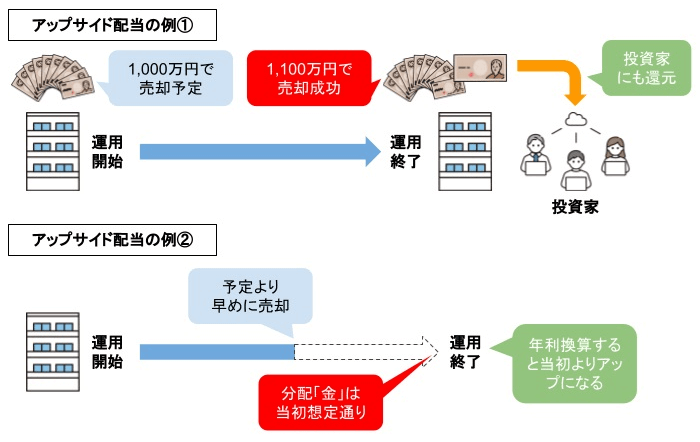

アップサイド配当の可能性あり

確定利回りが当初の想定利回りを上回る状態のことを アップサイド配当元々の想定利回りに加えて追加で貰える配当のこと。 貸付型・不動産投資... More と言います。

このような配当が行われるのは一部サービスだけなので投資家の人気を集めています。

なおCOZUCHIでは2024年4月末までに74ファンド中34件、想定平均利回り7.6%が実績で17.2%までアップしています。

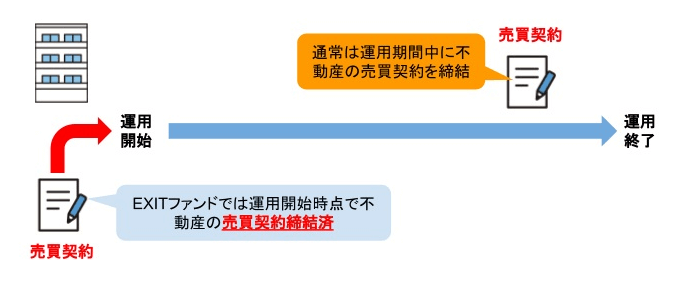

EXITファンドあり

COZUCHIでは運用開始時点で投資対象不動産の売買契約締結済のファンドが募集されることがあります。

このタイプのファンドは当初から運用終了までの予定が見えており、正常終了する確度が高くなります。

※契約破棄の可能性もない訳では無いため絶対ではありません

運用終了日の翌日償還

クラウドファンディング投資では一般的に運用期間の前後に資金拘束が続く事務処理期間が1~2ヶ月程度発生します。

これに対してCOZUCHIでは2024年7月1日から「原則、運用終了日の翌日に出資元本を償還」の取組を開始し、投資家資金の流動性、実質利回りの向上に努めています。

COZUCHIチャレンジプログラム

COZUCHIはその人気の高さから抽選ファンドで落選する可能性が多々あります。

このため救済措置として落選時に COZUCHIポイント貯めるほどファンドに当選しやすくなるCOZUCHI独自のポイント制度。 ポイ... More が付与され、これを貯めることで当選を狙える「COZUCHIチャレンジプログラム」が用意されています。

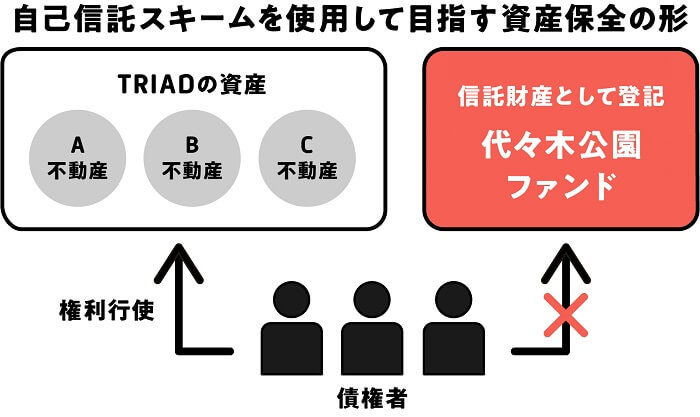

自己信託による投資家保護

COZUCHI独自の仕組みとして、投資対象不動産の自己信託による事業者倒産からの隔離があります。

全ファンドとは限らないようですがこの仕組みにより多少のリスク軽減が期待出来るかもしれませんね。

有名建築物への投資ファンド

COZUCHIでは今までにANAクラウンプラザホテル京都や中銀カプセルタワービルなどが投資対象になっています。

こういった有名建築物への投資はCOZUCHI以外では中々見かけることはありません。

ファンド募集実績

| 募集総額 | 1,182億5,614万円 |

|---|---|

| 想定年利 | 2.00%~59.50% 平均約7.74% |

| 運用期間 | 2ヶ月~120ヶ月(10年) |

| 募集実績 | 139件 |

| 運用終了 | 94件 (元本割れ0件) |

※毎日夜間更新。正確な情報は公式サイトでご確認下さい。

※当該実績は過去の実績であり、将来の運用成果を保証するものではありません。

最近のお知らせ

入出金・手数料について

| デポジット口座 | あり |

|---|---|

| 振込先銀行 | 三井住友銀行 |

| 入金方式 | 後入金式 |

| 振込手数料 | 投資家負担 |

|---|---|

| 出金手数料 | 770円(月1回無料) |

| 運用手数料 | 0円 |

運営会社の詳細情報

| 会社名 | LAETORI株式会社 |

|---|---|

| 設立 | 1999年5月(設立26年超) |

| 住所 | 東京都港区南青山 |

|---|---|

| 代表者 | 代表取締役 武藤 弥 |

「COZUCHI(こづち)」の今までの主な出来事

- 1999.07.01設立

- 2008.03不動産小口化商品「ゆうゆう倶楽部」提供開始

- 2019.07.08WARASHIBEサービス開始

- 2021.08.10社名変更(株式会社SATAS⇒LAETOLI株式会社)

- 2021.09.01サービスリニューアル(⇒COZUCHI)

- 2022.05.05募集金額36億円の「代々木公園事業用地ファンド」募集開始、3時間37分で満額達成

- 2022.09.02CAMPFIRE Owners運営の株式会社SOCIAL COMMON CAPITALと業務提携契約を締結