ぽちぽちFUNDINGで11月19日(木) 12時30分から「ぽちぽちFUNDING1号:キャピタルビュー平和島」が募集予定です。

ぽちぽちFUNDINGは東京の城南エリア(品川区・大田区)中心の不動産会社が運営する不動産投資型クラウドファンディングサービスです。

また今回がぽちぽちFUNDINGでの初めてのファンド募集です。

このため優先劣後の割合や募集方式、入金タイミングなど気になりますよね。

本記事ではそう言った気になる点や出資先の不動産の情報などをご紹介していきたいと思います!

ぽちぽちFUNDING

ファンドの基本的な情報

まずは「ぽちぽちFUNDING1号:キャピタルビュー平和島」の基本的な情報をご紹介します。

| 運用利回り | 5.50%(年利換算) |

|---|---|

| 運用期間 | 約3ヵ月 |

| 保全方法 | 優先/劣後出資方式 |

| 募集金額 | 544万円 |

| 必要資金 | 1万円~ |

| 返済方法 | 一括返済 |

| 募集方式 | 先着方式 |

| 入金方式 | 後入金式 |

募集方式は先着方式で募集金額も少ないため激戦となる可能性があります。ただし入金は出資確定後なので安心です。

ぽちぽちFUNDING

投資スケジュール

- 募集開始2020年11月19日 12時30分

- 募集終了2020年11月24日 13時

- 運用開始2020年12月08日↑約3ヵ月↓

- 運用終了2021年03月08日

- 払戻予定2021年04月08日

ぽちぽちFUNDING

投資対象の不動産物件について

本ファンドの投資対象は東京都大田区大森に所在する「キャピタルビュー平和島」の1室です。

| 所在地 | 東京都大田区大森本町1-10-11 |

|---|---|

| 構造 | 鉄骨鉄筋コンクリート造陸屋根 |

| 階数 | 10階建 |

| 専有面積 | 16.8㎡(壁芯) |

| 築年月 | 1992年4月 |

出資の構造について

本ファンドでのぽちぽちFUNDING側の劣後出資割合は20%です。

このため出資の構造は次のような形になりそうです(割合からの逆算)。

680万円

544万円

(80%)

136万円

(20%)

つまり運用期間終了までに物件価格が概ね20%以上下落しなければ元本は正常に返済される見込みとなります。

今回は運用期間が3か月と短く、また初号ファンドのため元本割れが発生する可能性は高くは無さそうですね!

参考査定価格などについて

マンションマーケットで調査した同マンションの「5階、1R、約20㎡」の部屋の参考査定価格や賃料相場は次の通りとなっていました。

| 参考価格 | 990万~1,040万円 |

|---|---|

| 賃料相場 | 5.2万~6.5万円 |

| 表面利回り | 7.2%~8.8% |

本ファンドの出資総額は680万円程度のようなので、この情報を元に想像すると1~2階辺りの部屋ではないでしょうか。

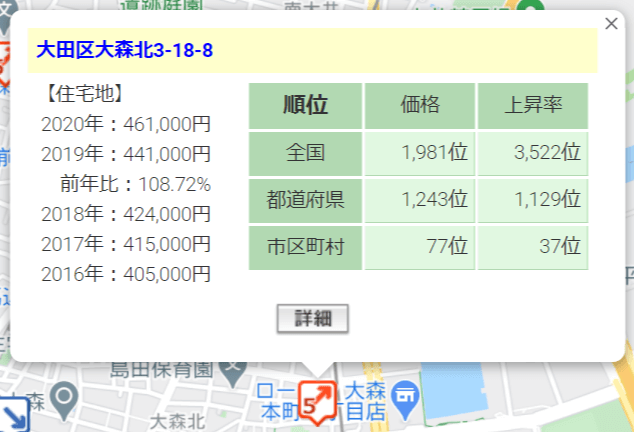

周辺地価の状況について

地価公示・地価調査 (2020年) – 全国地価マップで本物件近くの地価を調査したところ、やや離れていますが次のポイントが見つかりました。

投資物件周辺の地価

今回の投資ポイントとまとめ

今回の投資ポイントを次の3点にまとめてみました。

- ぽちぽちFUNDINGの初号ファンドのため確度は高そう

- 劣後出資割合も20%確保されており運用期間も短めなのもポイント

- 予定利回り(分配率)は5.5%と高め

ぽちぽちFUNDINGは会員募集から今回の初募集まで期間が空いたため、応募が殺到する可能性があります。このため出資を考えている方は事前の確認と準備を怠らないことをお勧めします。

ぽちぽちFUNDING