みんなの年金のサービス情報、統計情報などを網羅!

サービス基本情報

| サービス | みんなの年金 |

|---|---|

| 投資タイプ | 不動産投資型クラウドファンディング |

| 運営会社 | 株式会社ネクサスエージェント |

| 上場区分 | 未上場 |

| 開始日 | 2021年2月(開始4年超) |

| 最低投資 | 10万円~ |

| 法人登録 | 可 |

サービスのポイント

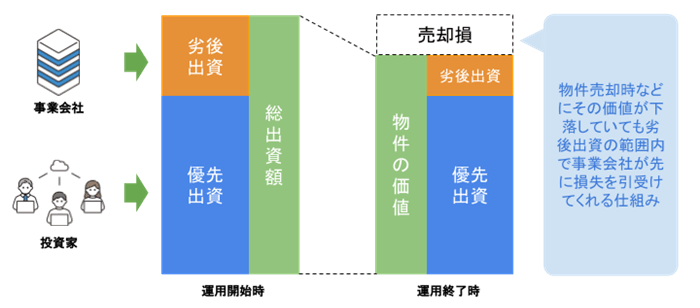

優先劣後出資構造による投資家保護

みんなの年金では事業者側が投資家より不利な立場で一緒に投資を行う優先劣後出資構造事業者が投資家より不利な立場で投資を行うことで投資家の出資金を保護... Moreが採用されています。

※劣後出資の割合はファンド毎に異なります。

この構造によりファンド全体で損失が出ても劣後出資の範囲内で事業者側が先にその損失を引き受けてくれます。

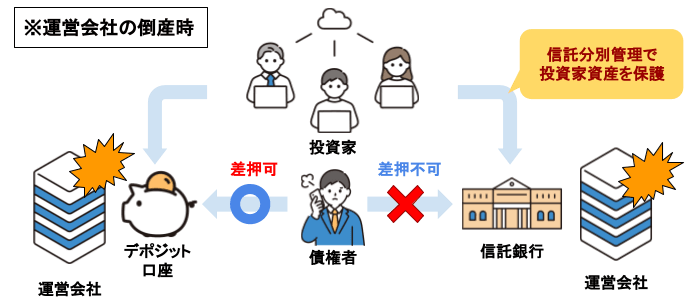

信託保全による投資家資産保護

投資家がファンドに投資して運用前の資金、そして運用終了して投資家の口座に戻る前の資金は完全には保護されません。

これに対して信託保全投資家の預り資金を信託銀行に分別管理することで運営会社の破綻から隔... Moreの行われた資金は事業者が倒産しても巻き込まれずに保護されるため安全性の向上に繋がります。

ファンド募集実績

| 募集総額 | 35億6,140万4,720円 |

|---|---|

| 想定年利 | 平均約8.00% |

| 運用期間 | 0ヶ月~12ヶ月 |

| 募集実績 | 139件 |

| 運用終了 | 90件 (元本割れ0件) |

※毎日夜間更新。正確な情報は公式サイトでご確認下さい。

※当該実績は過去の実績であり、将来の運用成果を保証するものではありません。

最近のお知らせ

入出金・手数料について

| デポジット口座 | あり |

|---|---|

| 振込先銀行 | PayPay銀行 |

| 入金方式 | 先入金式 |

| 振込手数料 | 投資家負担 |

|---|---|

| 出金手数料 | 振込銀行による |

| 運用手数料 | 0円 |

運営会社の詳細情報

| 会社名 | 株式会社ネクサスエージェント |

|---|---|

| 設立 | 2016年1月(設立9年超) |

| 住所 | 東京都港区新橋 |

|---|---|

| 代表者 | 代表取締役社長 岩田 講典 |

「みんなの年金」の今までの主な出来事

- 2016.01.27株式会社ネクサスエージェント設立

- 2021.02.15みんなの年金サービス開始